ʿ����LEDҵ������Ѹ��

�༭�����ġ�[ 2010-6-7 10:21:38 ]��������Դ��LED������

������

����LED ҵ�������:ʿ����о���Ѿ��ɹ��������˸����ȵ� LED оƬ,������̨������������,��ͬ���������ʾ�������������������,��ȡ�������õ�����ҵ����2009 ��,ʿ����оͨ���Ż����ս�һ�������˲�Ʒ����,�������г����Ƶı仯��ʱ�������к���豸����(�� 2.5 ����/����ߵ� 5 ����/��),���¹��� 31 Ƭ���� MOCVD �豸2 ̨(2009 ������ѵ���,Ŀǰ�ڵ�����),�Ӷ�ȷ�����������ģ�Ľ�һ������,�����˾�������

�������ɵ�·/�����ܴ���ҵ�����ӻ����ȶ���:��˾��ʾ������оƬ������Diode,����,�� Sipex,����,��オȳ���,���в��ٳ��̽�Ϊ�뵼��Ʒ����(Diode,����,�� Sipex),�������г�����(��װ��,�뵼��ͨ·��,����оƬ��)ӡ֤��,�ó�ʿ����������һ��뵼�����ת�ͳ�оƬ����,�г� 5��,6���뵼�������Խ��ε������,������Ϊʿ����һת�Ͳ���,�����ȥоƬ���۲���(��Ϊ���������Ƶ����,�Խϵ͵ļ۸����г��IJ���)���,������ȶ��Ļ�����

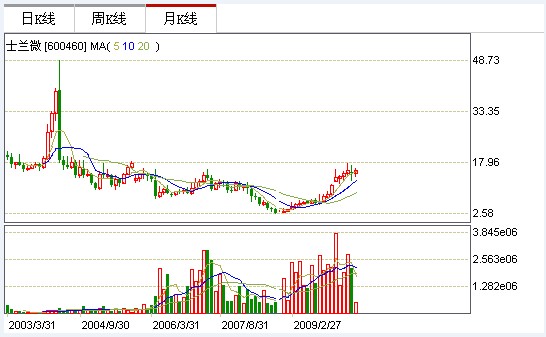

����ӯ��Ԥ�����ֵ:ʿ����ȥ���,������ 2 ̨ 32 Ƭ MOCVD ��̨,���Ŀǰ��������ԼΪ����,����֮��,��˾Ҳ��������ձ�������һ�²���Լ5 ��Ƭ�� 6 ����,Ԥ�����ڵ�������װ��,��һ��������Լռ���в��ܵ�65%(Ŀǰ����Ϊ 5 �����²���Լ 8 ��Ƭ�� 6 ���߲��� 2 ��Ƭ), ����Ԥ��2010��2011 �깫˾Ӫҵ����ֱ�Ϊ 13 ��Ԫ��18 ��Ԫ,������ֱ�Ϊ 1.9 ��Ԫ�� 2.6 ��Ԫ,��Ӧ EPS Ϊ 0.47 Ԫ�� 0.65 Ԫ�����Ǹ��蹫˾ 2011 �� 30 ��PE,Ŀ��� 19.5 Ԫ,�״θ��衰����A����Ͷ��������

LEDоƬLED��ʾ��|LED����Ļ565x80