|

||||

|

||||

2017��С���LED��ʾ����ҵ�ֶȹ���һ�����������������ǣ��Աȴ�ǰ���������������������г������Ѿ��½����롣С���LED��ʾ��ҵ���ڴӱ������������Ƚ�����չת�䡣��һ�����£�2018�����ҵ������Ȼ��Ϊ���ң��г���ս��Ȼ��Ϊ��

1.COB���ƽ�������֧���Ƿ�����

2017�꣬COB��װ������С����Ʒ������2.0ʱ��������Ϊ�ڶ���С���LED��������COB����Ч���������������г�����ת���������ݱ�����2017�꣬COBС���LED����������������200%��������С���LED�г������Ľ�4����

���ٵ������������г��ݶ������ҵ�������г��������͵ȵij������ӣ���˵��COBС�����LED������ʾ����δ��ѡ�������Դˣ�2018�꼸�������϶�����˵��COBһ�����á�Ԥ�ƣ�2018��COB��Ʒ�����Գ���15%���г�ռ�ȣ���ΪС���LED��ҵ����������������֮һ��

�ڸ��������ı����£�2018��COBС���LED��֧��Ʒ�Ƹ��Ҳ�������µı仯�����磬�����ɷ��Ѿ�����2018���ϰ���COBС���������Ʒ��������Ϣ��������Ϣ�ƣ���ҵ��ͷ���ǵ�Ҳ�����MINI-LED������С���LED��Ʒ�������ֲ�ƷҲ����COB��װ�ġ����ǵµĺ������ι�Ӧ���ڹ��Ѿ���ȷ2018�����MINI-LED��ҵ�г����Ƴ�������һ������Һ������ϵͳ��

����COBС���LED��ʾ����2018����г���ֿ�����2017��ȷ��������仯�������г�����Ʒ�ơ���ͳLED��ͷ���������������ı�����COBС���LED���г�����ԭ��DLPƴ�Ӵ�����ҵ�������Ƚ����˵Ĵ�ҵƷ�ơ��������Ʒ����Ϊ�����ĸ�֡����ֱ仯����2018��С���LED��Ʒ��COB�����г�ռ�ȵ��������о�ٽ����á�

��Ȼ����������һ����Ʒ�г�ռ�ȵĺ������ػ������ɱ�����COBС���LED��Ʒ��չ���ڱ�����Ʒ����Ҫԭ�������COB������ʱ�ɱ��ϸߡ�

COBС���LEDĿǰ��ҪӦ�������߶�����ָ�ӵ�����ϵͳ�����ϸ���г��Ĺ�ģ�����Ǻܴ����д�ͳDLPƴ��ǽ��������ռ�������г������ǣ���һ�г�Ҳ������ҵ������Ǯ������ë������ҵ��������ص㡣��ҵ������������Ϊ�����Ĵ�ͳDLPƴ����ҵ��COB����С���LED��Ʒ�����Ѻ�̬������2017��ף�����DLPƴ���г�����һ�ҹ�˾GQYҲ����Ϣ�ƽ��չ�һ����LED�����̣���ǿLED����ָ�ӵ��������г��IJ��֡�

�о���Ϊ����COBС���LED����Ʒ����Ӧ�ù�ģƫС�ı����£��ڸ߶��г��ӳ�֮�£��۸����ɳ��Ե�Ӱ��δ�������������Ƕ��ڴ�ͳLED����ҵ���ܷ����ָ�ӵ��������г���COB������һ�����ؼ�Կ��������С���LED�������г��ɳ�����Ż��Ĵ��£������Ʒ�ƶԸ߶�ָ�ӵ��������г������������������Ȼ�ٽ�����Ʒ�ƽ���COB��������Ҳ����߶�ָ�ӵ��������г���COB���Ͳ�Ʒ��ģ�����ӣ�Ҳ��Ȼ��������һ�����IJ�Ʒ�ɱ��½����������Ӧ���г�������������ҵ�γ�������Ʒ�������������ɱ��½��������г�����������֮�������ѭ����

��֮��COB�����Ѿ��dz���������Ȼ2018����һ��������������ռ�������İ���������ȴ����ȷ������̫�����ĵ�λ��ҵ��Ԥ�ơ�2020��ǰ��COB��Ʒ��С���LED�г���ռ�Ƚ�����������ʵ������ʽ�ǻ���λ��������COB����δ�����ļ���·�����£�2018��COB������ģ������Ʒ�������Ĵ���������ڡ�

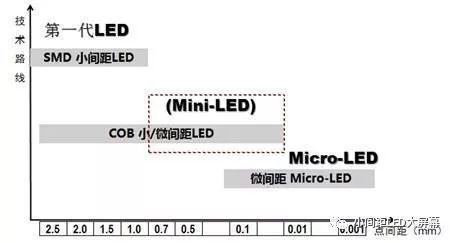

2.MINI-LED�ܷ��������г���

��������LED��ҵ���ԣ�С���LED�г��Ѿ���Ϊ������Ҫ�IJ������ĵ��������ǣ�����������2018���п���ӭ��һЩ�仯�������MINI-LED������������

ҵ�ڳ��̽�����MINI-LED������COBС���LED��Ʒ��Ϊ��������С���LED����Ʒ����ǰ��С���LED�г��ݶ��һ�����ǵ��Ѿ���ʾ������Ը�Ƴ�MINI-LED�����IJ�Ʒ����ý�屨�������ǿ�����2018��1�·ݵ�cesչ��չ��MINI-LED��Ʒ��Ԥ��2018�꣬��������MiNI-LED������COBС���LED��Ʒ������2018���2019�꣬С���LED�г����кܴ����ӭ����������Ʒ������COB��Ʒ������MINI-LED����Ʒ������ͬ������ʱ�̡�

ʲô��MINI-LED������?������50-200��LED�����LED��������Micro LED(1-10��LED����)�Ƚϣ�MINI-LED�����Ѷȸ��ͣ�����ʵ���������ҿ��Դ�������Һ����ʾ����Դ�г�����Ʒ�����Ը��ѡ�

ʲô��MINI-LED������?������50-200��LED�����LED��������Micro LED(1-10��LED����)�Ƚϣ�MINI-LED�����Ѷȸ��ͣ�����ʵ���������ҿ��Դ�������Һ����ʾ����Դ�г�����Ʒ�����Ը��ѡ�

2018��MINI-LED��������Һ������Դ����õ�Ӧ�á�MINI-LED�ڱ���Դ��Ʒ�ϲ���оƬ����װ�ṹ��֧�ָ�Ϊ������Һ����ʾ����ƣ��Լ����������HDR���ʾ�ȷ���������ͨ����Һ������Դ�г���Ӧ�ã�MINI-LED��Ʒ���Ի��ۼ�����������ҵ��ģ���⽫����������С���LED�г��ԱȽϳ���͵ͳɱ�����Ŀ���֡�

ͬʱ���봫ͳС���LED��Ʒ���õ��Ǻ���(500������)����LED����Ƚϣ�MINI-LED�־��н�Լ�ĵײ��ϳɱ������ƻ������ؿ�������ʾȱ�ݡ���ߵ����ȻҶ���ʾЧ�������ơ�

�Գĵ�����������100�׳ߴ��LED���壬��500�ıȽϣ��ĵ�����ǰ��ֻ�Ǻ��ߵ�4%����������������LED���β����£����������ն�LED��ʾ��Ʒ��Ҳ�����ڽ���LED��ʾ�������β��ϳɱ�ռ�ȡ������Ƕ�������С���LED��ʾ�����ԣ�MINI-LED����������Ҫ�ĸ��͵��������ȡ����ߵ������ܶȡ����õĵ����ȻҶ�Ч�����Ǻ�������ͳ�Ǻ������LED���壬����������������ʵ������ܶ࣬���Ǵ�ͳС���LED����Ʒ����һ���˷�����

�����ϣ������ղ�Ʒ�������ԽǶȽ���MINI-LED������Ϊ����С���LEDӦ���������з����ļ��������ǣ�MINI-LED��������أ�Ҳ����Ҫ������ѹء�

���ȣ���С�ľ������������оƬ���ķ�װ���ϣ������COB���������ܸ��õķ������������ơ���COB������С���LED��Ʒ��û��ʵ�ִ��ģ���ռ�����Σ�MINI-LED����һ�����������ת�����Ĺ��̼������⡣��һ��6Ӣ��ijĵף��ܹ�����100��LED����ﵽ165��ţ���ν���ô��ľ��尴����ʾ����ת�Ƶ�������·���ϣ���һ�����ѵĹ�����ʵ���ϣ�ҵ�����mini-LED�ĸ��������һ����λ��չMicro LED������Ϊ�˽���������ת�������Ѷȡ�

���ǣ��м����ѶȲ���ζ��mini-LED���ᵽ����ʵ���ϣ�2016��������Ѿ��Ƴ�������IJ�Ʒ�����ǡ�ƻ�����Ѵ�����ȹ��ʾ�ͷ���ڴ˼������г����з���2018��mini-LED�����г�����ҵ�Ĺ�ʶ��Ψһ��������mini-LED�ܹ��������ijɱ�������ռ�ݶ����г��ݶ���ѡ����ԣ�2018���������mini-LED�������������������������г��ջ�������

3.��ս��༫��P0.8֮��ĵ�·

2017��С���LED��������������Ī����0.8������Ʒ����������ҵ��ʵ�������з�����������������ҵ�ó�ʵ�ʲ�Ʒ������Ӧ�����Ρ��������������ȴ��û�г�Ϊ��ҵ�Ե��г������ȵ�����

һ���棬���͵����ؼ���Ѿ��ﵽ��������������������0.8������LED������ıʳɱ����������Ŀǰÿƽ��ʮ��������20��ļ۸����������г��ij���������Ҳ��С���LED��������Ʒ3-8��ÿƽ�ļ۸������������Զ�����Թ����г�Ϊ����С���LED���IJɹ���������������������������������ˣ�Ͷ������Ƚϵ͵IJ�Ʒ���������г���Ϊ��

��һ���棬��ʾӦ�õĻ���ԭ������Խ�ߵ���������ԽС�����ؼ�࣬Խ�dz��������������ۿ��������ij���֮�С�����������ʾ���ֻ���Ļ��PC��Ļ��������Ļ������������ۿ�������Ĵ�������Ӧ��Ʒ���������������ؼ��Ҳ���С���LED��ƷĿǰ����Ӧ�ö���������ߴ���ʾ������������150Ӣ�����ϻ���Ϊ������������Ӧ���У���С�����ؼ���Ʒ�г�����dz����ޡ�

ͬʱ����С�����ؼ�࣬���μ����ķ�ʽ�����˵�λ��ʾ������ص���������ʹ�ñ��ֵ�λ��ʾ���������ˮƽ�͵�ȱ�ݵ�ά��Ϊ��������⡣����Լ�˲�Ʒ�ɱ����½���

��ˣ�ҵ����ʿָ����0.8����LED��������ͻ�Ƴɱ���Ӧ�ó�������Ʒ�ȶ��ɿ����������²���ʵ�ֲ�Ʒ�г�Ӧ�õĹ�ģ������������ǣ�ָ����2018����ҵ�ܹ������������涼ʵ�ִ��ͻ�ƣ������Բ�����ˣ�����Ԥ��2018����Ȼ����0.8���LED����Ʒ����ʵ�����ꡣ

��Ϊ��Ҫ���ǣ�2018��С���LED��ҵ��������С�ļ�����⣬����COB�����Ľ�һ���ռ���MINI-LED������������µ�����ҵ����������Ҫȥ���档�⽫����Ӱ���������̵��з����г���չ��Դ�ķ��䡣ͬʱҲʹ����ҵ��ҵ��0.8����Ʒ�ϵ�������·��������ҡ�ڡ�

�Ӹ�С����Ʒ��ʵ�֡��ɱ����ơ��ȶ��Կ��ƽǶȿ���mini-LED��������õ�ѡ������������2012��չʾ�����ڴ˼�����0.5�����IJ�Ʒ������2016���Ƴ���1.2����������Ʒ��������������Ʒ���ϴ��ԭ����Ҫ��Ϊ��ƽ��ɱ��������г���ʵ������

�������������Կ�����0.8��༰�����¼���С���LED��ʾϵͳ����������������ȷ���������ɱ���������·�ߵȷ��涼�����������������������Ϭţ����Ҳ������ˣ�2018���г������Ļ������������߶�ʵ�û����������컯���IJ�Ʒ����ϡ�������P1.8��Ʒ�����б�0.8����Ʒ��ΪѤ�õķ�չ��Ǯ;����

4.����ӰԺ��߶ˣ�С���LED�ܷ�ͻ��

��ȥ4�꣬����С���LED��ʾϵͳ�ı���ʽ��չ��С���LED��Ӧ�������ؿ���������Ĺ���г�����Ŀǰ��硢�ݳ������顢ָ�ӵ��ȣ������߶˱����ʵ磬��ʾ��ҵû��С���LED����������Ѿ���ʣ����

2017���°��꣬���Ǹ���ʵ����С���LED���������ֵ�Ӱ��ӳ���г���ͻ�ơ�������һ�г��Ե�Ӱ������������һֱ����ͶӰ��ʾ��������������Ȼ���ǵ�����ͻ�Ƽ�������ʵ�������ģ����ǻ������������ǵĹ㷺��ע��

���ȣ���Ӧ�ó����������ֵ�Ӱ��ӳ��һ���߶ȿ��̵Ļ�������Ի�����������Ʒ�ȶ��ԡ�Ӧ�þ����ԡ��豸��ά���ԵȾ��м��ߵ�Ҫ���ң���Ӱ��ӳ���ڹ����������У��ⲻͬ��רҵ�����һ���ָ�ӵ������ģ����ּ����������ܿص�Ӧ�û����������������ſռ���豸����Ҫ����������������

���ȣ���Ӧ�ó����������ֵ�Ӱ��ӳ��һ���߶ȿ��̵Ļ�������Ի�����������Ʒ�ȶ��ԡ�Ӧ�þ����ԡ��豸��ά���ԵȾ��м��ߵ�Ҫ���ң���Ӱ��ӳ���ڹ����������У��ⲻͬ��רҵ�����һ���ָ�ӵ������ģ����ּ����������ܿص�Ӧ�û����������������ſռ���豸����Ҫ����������������

�ڶ������ֵ�Ӱ��ӳ���������Ӿ�Ч���������������߹���ľ��Ǵ���Ļ�ϳ�ɫ�Ļ��ʡ����ԣ����ֵ�Ӱ��ӳ����ʾЧ���������Ǽ��ߵģ�����ɫ�ʡ��Աȶȡ�����С���������Եȡ���Ҳ��Ϊ����һ�г����ڱ�DLP���ַ�ӳ�����ż�����ռ��ԭ�����ڡ��������ֵ�Ӱ��ӳ�г�����ζ�Ŷ�С���LED��ʾ�������ܵĿ��顣

����.���ֵ�Ӱ��ӳ�г���һ�����Գ�ֽ��м�ֵ�������г�����һ����Ļ�ö�á��ۺϳɱ���Ρ�Ӱ��������ζ�������ϸ�ҿɿ�������������ܶ���顢��桢ָ�����ĵ�Ӧ��״̬��������ֵ�����Ժ�ģ����������ͬ����Ϊһ�־�Ӫ�ʲ������ֵ�Ӱ��ӳ�г���С���LED��������������LED�����г��൱�����ɱ��ɿ�����������

��������µ�ϸ���г�����������������ֵ�Ӱ��ӳ�г�����Ϊ�������ǣ��������һ�г���ȫ���������г��ݶ�߶�¢�ϡ��ɹ����Դ���������ҵΪ�����ܶ���Ŀ����Ҫ�����ṩ����֧�������ȵȣ���Щ����ľ�Ӫ�����أ������ֵ�Ӱ��ӳ�г���ø�Ϊ���ӡ�

���ԣ������ܹ���С���LED�������ֵ�Ӱ��ӳȦ����һ���dz�����������顣���ң�δ������С���LED�����Ľ�����������ࡢMINI-LED��COB�ȵķ�չ��С���LED����ܹ�Ϊ���ֵ�Ӱ��ӳ�ṩ�����Ͻ��������Ƶļ�����������

������С���LED��һϵ��ǰ�ؼ���������û�����������������������2018�����ֵ�Ӱ�г�С������߶�Զ������ϰ����������еIJ�Ʒ��������·��ͼ��������Ҫ���������ʱ�䣬������С���LED��Ʒ�Ż����Ͷ���г���������֮ǰ����ͳ������Ʒ�����ؿ��������Ӿ���������Ȼ������С���LED�����ֵ�Ӱ��ӳ�г��Ĵ��ģ��չ��

���������ķ����������жϣ�2018�������ֵ�Ӱ��ӳȦ�ƹ�С���LED��Ʒ����Ȼ�Ƿ�ë��ǣ������ܿ��������ǵĶ���Ϸ��С���LED�ĵ�Ӱ��ӳӦ�ã�����Ĵ������г��������Ρ���Ȼ���н�һ������Ŀ��أ����Dz����γɳ��������ơ�����ĵ�ӰԺ����Ȼ����ù���Ϊ��������Ϊ����̬�ȡ�

5.�۸�ս����������P1.8֮���Ƿ���P1.5

2017�꣬С���LED��ʾ�г������������۸�ս�����̡������������г����Ǽۣ�������ֹ�����ն˵ļ۸�������P2.5��P1.5���г�������Ʒ�Ѿ�ȫ��������ս��״̬����

���ȣ�P2.5���IJ�Ʒ����Ϊ���ż�С���LED�������û���ż��Ĺ���֧����������������������LED��ʾ���������̣����ڶ����������Ʒ�ʿɿ���P2.5�����С���LED������ʹ����һ�����г���Ѹ�ٵ���Ϊ��ͳ���������������캣�����������۸�ս�ͼ����ռ����ĺô�Ҳ�ܴ���������ĵ�Ԥ��ͻ��ɹ���P2.0-p2.5�IJ�Ʒ����С���ļ���Ҳ������������г���������С��������ٷ�չ����

�ڶ���P1.8-p2.0��С���LED��Ʒ��Ȼ���ֳ����г��յ��������塣�����������Ѿ�����һ�������Ѷ�;�Լ�2-3��ÿƽ�ı��ۣ�ʹ�õ�����Ŀ����10��Ԫ���ϣ��ɹ�����Ϊ�������������г��ṹ��Ȼ������Ʒ�Ƹ߶˼����������ơ�

������P1.5-1.6��Ʒ2017��ļ۸�����������Լ�ǿ��������Ϊ��һ�����Ʒ�Ĺ����������ӡ��г���ֻ�и߶�Ʒ�����㵽����Ʒ�ƻ���ҵ���������ת�䣬��������������Ʒ�����������ģ����Ʒ��������㼶��Ʒ�ļ۸��������2017��۸�ս�ĺ��Ŀ���֮һ��

���ģ��ڳ��̼�����������ƽ������Ҫ���Ʋ�Ʒ�ɱ������������ֲ�Ʒ����ˮƽ��˼·�£�P2.0���²�Ʒ����ϸ������Ϊ���ԡ��ܶ೧�̱�ʶ��P1.667������ϸ��С�������λ������Ʒ�����������һ���IJ��춼���Ź�����Ϊ�۸�ս����״����������ע������

�ܽ���ԣ�С���LED�۸�ս��ԭ��������������������ż���̤ƽ���г��������ڶࡢ��ҵë����Ȼ��������������������2018����Ȼ�������ı�������Ҳ�;�����2018��۸�ս������ֹ��

���ǣ�ÿһ��ļ۸�ս����������ǰһ�������ظ�����2017��P1.5��Ʒ�������ݡ���Ʒ����ע��С�������λ�ı����£�2018��P1.2-p1.5�IJ�Ʒ�Ƿ��ܶ���������?�������Dz��ǿ�����P1.4XX�����IJ�Ʒ�������С���LED�г���ϸ��������ϸ����?��P1.8-2.0��Ʒ�ϣ�2��Ԫ��ؼ����Ѿ��Ͳ�����һ�š�2018����һ���Dz��ǻ���ģ���߹�ȥ������С���Ӧ��ָ��Ľ�һ��������?����P2.5��Ʒ���Dz��Ǵ�����Ҫ��Ŀ���̴�5��Ԫ���ϲɹ����5��Ԫ���²ɹ����һ���½����Լ���Ʒ���ָ���һ��ϸ���Ŀ�����?

������Щ���뼸�������������ɱ����������������������⡣�г��Dz�����˷�չ����������ҵ���볧�̵�������������������������Ƕȿ���2017��С���LED�г��ļ��жȽ�һ����ǿ���������˺ܶ��������ҵ��������Σ������������һЩ���й�˾��ҵ���������˲�����

����������ҵ��������£����ų��������ҵ���Ǵ�ӯ���Ƕȳ��������Ǵ������˷ݶ�����������������������������۸�ս��ǿ�ȡ���һ���棬LED�����г��ļ۸�������᳤��ά�֣�2018���°��꣬�����Ϊ��ҵ��������ĵ�ҩ֧�֡���2017��LED�����Ǽ�5-10%�����£�С���LED�۸�ս��û���жϣ�2018���������μ۸���ȶ����۸�ս�Ʊ��и�Ϊ���ͻ������ơ�

6.��ʳDLPƴ���г�����ν���

����С���LED��ʾ���ԣ����ֵ�Ӱ��ӳ�г�����Ļ������������������ȻС���LEDҲ������ӥ�ˣ����������Dz����׳Ե����������㼶��һЩ��������������������Ҫ��С���LED���ϲ�ʳ�ˡ����͵ļ���DLPƴ��ǽ��Ʒ��

2017�꣬DLPƴ��ǽ��ҵ����һ���µĵ��ڡ���2012-2014��������ܹ�ʣ���г�ή���������������������ԵȲ�ͬ�������DLPƴ��ǽ������ȥ������ɣ��г�����ƽ�⣬�ҽ��������ȶ���������֮�������Ʒ�г���ʳ�����������г���ή����������һ����������Ľṹ�����г���

������ˣ�����Ԥ��2018��DLPƴ��ǽ��ҵ���������������Ʒ���IJ�ʳ��������ή��������ҵ��ʿ��Ϊ��δ���������ڣ�DLPƴ��ǽ�����г���ģ����ή������ҵ�ߵ���������ҡ�

��2017���г�Ϊ������ǰDLPƴ��ǽ�ȽϺ�����������г����Ѿ�������Ϥ����ʧ����һЩ�Ͷ���Ŀѡ����P2.5��С�����������Һ��ƴ����;��һЩ�߶���Ŀѡ��P1.5��P1.2��С���LED����������ʵ�ϣ�2017��DLPƴ��ǽ�г��������������߶�ָ�ӵ�����������һ������ǰ�Ļ���Ӧ�á��Ļ���ҵӦ�á�����Ӧ�õ��г��Ѿ�Ϥ������ռ��

�����߶˻�������DLPƴ��ǽ��Ʒ����ʵ��δ��������ζ��DLPƴ�Ӳ�Ʒ�г���Χ����Խ��Խ�����������ή��;����Ҳ��ζ��һ�����ȶ������ĿԴ��������ˮƽ��Ƚϸߣ�������������ʾ��ҵ�ķ�ë��ǡ�

���ǣ��κ���ʾ��Ʒ����������������Щ�߶��г�������Щ����û�н���߶��г������Dz��������ǹ�����������߶�����С���LED��ʾ����2018���Ȼ���������С������Ʒ�ļ����ռ���COB��Ʒ������ͼ���������MINI-LED�״ε�����̨��Ҳ����˵��С���LED��ʾ�����������������߶��г��������ҹ��̼�����Ҳ�ڲ��ϵ��������߶˽�������

����DLPƴ�Ӷ��ԣ�С���LED�Ŀ���֮�����������Ӵ���г��Ϳ�������Ӧ���������Ǽ����IJ����������ݽ������Ͻ�����С���LED�ܿ�����ijһ��ʱ�̵��´�ͳDLPƴ�Ӳ�Ʒ������ֵ�������������ԡ�����ɥʧ��

�������ֿ��ܺ����ƣ�DLPƴ����ҵ��Ȼ�Ӵ�LED��ʾ�г�����չ��2018�꣬���߶˻���DLPƴ���г������٣�1.��ͳС���LED����ҵ�ľ���;2.DLPƴ����ҵ����С���LED����Ʒ�ľ���������������������г���֡�2018��С���LED����DLPƴ�ӵIJ�ʳ����������ũ���Χ�������Ĺ��̣�Ҳ���ǽ�һ�������ij������Ŀ������Ĺ��̡�����DLPƴ�Ӻ�С���LED�ľ������������������ȫ����̨ͬ��������ת�ۡ�

7.������Ȼ���ٶ��ܶ��

����С���LED����ҵ��2018�꣬��ֵ�ù�ע�ı仯�����г�����������ת�䡣

2017����ҵ������Ȼ��5��������Ȼ���ٲ���2016��2015�꣬�����ھ���������ȴ�ٴ��¸ߡ�2018�꣬��һ���ƻ�������������½����г������ٶȼ����DZ�Ȼ��;��ʵ���г�����ȴ��Ȼά���ڸ�λ��

2017�꣬С���LED���г����������Ǿ��ȷ���ġ�����Ʒ�ƺ���ҵ��ͷ��ֵ��˾������������У�����Ʒ����������COB����һ�����������в�Ʒ�ṹ�����ƣ�ͬʱ������ܶ���DLPƴ�ӡ�������ҵ�������������Դ����ҵ��ͷ�����һ���Ŵ��˹�ģ��Ʒ�����ƣ���Ϊ�г����Ӯ�ҡ�����෴������ҵ����Ʒ�Ƴɳ����ѣ����������˲���Ʒ�Ƹ�������

Ԥ��2018�꣬���ֲ��컯����ƽ����г�������ֻ������������ǣ����ֶ���Ʒ�Ƶ������ط�������Ȼ���ݡ�����Ӵ�۸�ս�Ҷȡ����ٲ�Ʒ�����������з������ٶȡ����ֱ仯��������ά��С���LED���г��������������

��ȫ���г�����С���LED��ǰ��λƷ��һֱ���ǹ��ڳ��̡�2017�꣬����Ʒ�ƵĹ����г�ҵ���һ����������������Ʒ�����������˹����г��������������г������Ρ�Ԥ��2018�꣬��ҵ���ʻ��������һ�����١��ӳɳ�������������ҵ�İ�����������ҵ����������ڹ����г���

��Ʒ�Ʋ��Կ�����Ԫ����Ϊ�������ƣ������ǹ����г������г��Ľ��;��ʾ��LED�����Ľ��;����Ʒ�ơ�������������������Χ���������ȶ�Ԫ������������;Ҳ�������ͬ��Ʒ��������̬�Ľ�ϣ�������ӻ��ĵ��������ֱ����г���COB�������ռ�����MINI-LED�ij��ֵȡ��������ֶ�Ԫ��Ҳ�Ǵ��ߺ�ǿ���ļ�����û�ж�Ԫ���IJ��ԺͲ�Ʒ������ռ�ݶ�Ԫ���������г��������ܳ�Ϊ��ҵ���л������е�Ӯ�Ұ�!��Ȼ�����ֶ�Ԫ���IJ�ҵ���Ը�֣�Ҳ������2018���г��������ھ�����Ӧ���г��Ŀ��ء�

��֮��С���LED��ʾ��ҵ�߹���һ����ƽ���������ṹ�Ա���2017�꣬��������һ���ṹ�Ա���һ�����2018�ꡣ���г������½���������ģ��Ȼ�ϸߣ��г����л��̶Ȳ�����ߡ����ʻ����ϼ�ǿ�����������п��ܼ��١��г���Ԫ����չ��ʱ����С���LED��ҵ�������г�Զ��ս�Թ滮������δ����ѵĻ�������Ӧ���г��ķ���Ī�⡣

��ν��ʱ���Ǽ�������������Ҫ�ij߶�������LED��ʾ����ҵ����ת������ʱ������������2017��һ����г����飬���������ҵ��չ�������жϣ���������Ϊ��ҵ��չ����ʵ�������ڳ�Ϊδ������ʵ������С��Ӳ�Ʒ�����2018�����ҵ��ۻ�����ʽ�Լ��г����ơ�������Ϊ�Ƚ�����һЩ���룬ϣ���ܶ�ҵ����ҵ��������չ��ս���Բο���

����һ:�����º���

��ʵ�ϣ���2017�꿪ʼ������Ʒ�ƻ�����ʱ���ĵ������ֱ�ʽ���ģҪ�����Ѳ���LED��ʾ�����̵�ǰ�������ˣ����೧�̿�ʼ���ƷҪ�������и߶˾�ƷҪ�����Ŀռ�Ͷ��ܣ��ɴ˴�������LED��ʾ��������������ת��֮·����ʹ����Ҳ�ܻ�����������Ķ��������������г���Ӫ�Ľṹ��ת��֮�⣬Ҳ������ע��ϸ�������Ʒ�������ͷ��������רҵ�����������йء���ȻҲ�뵱ǰԭ���ϼ۸�Ӹ߲��£��Լ������˶��Լ۸�սĥ��֮���LED����ʼ���Ż���Ѱ�Ҹ߶��г��ʹ��²�Ʒ�Ľ�����չģʽת���Ѳ��˹�ϵ������2018������ת�������ɹ�������һ���ֵܷĸ�����г�����������

�������Ʒ���»���

�����г�������ʾ��������������������COB��װ��С��࣬�Լ���ӰԺ��LEDӫĻ���߶��г���LED���ӣ���Щ���²�Ʒ��Ӧ�������г�����Ȼ���𣬲�������Ϊ2018��LED��ʾ���г���һĨ��ɫ����Ҳ������س��̻����ڴ����г�Ѱ�������¶�����˼ά����Ȼ����ڴ�ͳLED��ʾ������Щ���˲�Ʒ���з��ͽ����г���������Ҫ��Ǯ��ʱ��ȴ����ɱ�������Ҫ����˼ȥ���г��ƹ㣬�����û���ʹ��ϰ�ߣ���Ȼ�ٺõIJ�Ʒû���г�������꼻�һ�֣�����˵��������Ʒ��Ҳ�ǻ�������ղ�������顣���Ҫ����ҵ�߱�ǿ��ļ�������Ʒ���г���ʵ����ͬʱ��Ҫ�з��ֻ���Ͱ��ջ��������������

�����������������

��Ʒ���ܻ�����һֱ����LED��ʾ����ҵ�ķ�չ����֮һ��Ҳ��δ����ʾ��Ʒ�ı�Ȼ���ơ�2017�꣬���ն��г�������ҵչ��IJ�Ʒ��չ�����������ǰ��LED��ʾ�����ܻ�����������������������ϵͳ������ƽ̨�ȷ�������ܻ������������ͬʱ��һ�����������û�ʵ�ʲ���������Ϊ���ĵ����ܻ�LED��ʾ��������Ҳ��Ϊҵ�ڲ�Ʒ���µ����ġ���ν�¼����ķ�չ�����������г�����Ϊ�����г��������������ն��û�ʹ������ĺ�����֡�2018�꣬LED��ʾ��Ʒ�����ܻ�����ֻ�ǹ���ǿ�������������ؼ���Ҫ��ע�û���ʵ�����������ʹ��İ����ϡ�

�����ģ����Ϲ�Ӧ��

һ����2018��LED��ʾ����ҵ�Ϳ�ν����������ӿ��ս������������ԭ���ϼ۸�����߸ߣ����߶�������ʽ��תǹͷɱ�������г����ٵ�����ʱ����ը������ҵ��������ɭ��ʽǣ��ǿ��������ͬ�����߶�����������������LED��ʾ����ҵ��ʽ̤�Ϲ�Ӧ��֮·��������֪��ǰ���꣬��ҵ���жȹ�����ҵ��չ���������Ӱ�죬�ڸ��Ӽ��ҵ��г����������У�Խ��Խ�������ʼ��ʶ��ҵ��Ӫģʽ�Լ���ҵ�����ϵ���Ҫ�ԣ����ҿ�ʼ����ʶ�أ������������Ĺ�ģ��ͬʱҲ���ϵ�����ҵ��������Դ����������صIJ�ҵ���������֮���ⲿ����������ܴ����µ�ϣ������������������ɭ�����������ϴ����ǿ���ʵ���������֤�����������ƣ�������ҵ�ڻ�����и���������߽��������ĵ������أ�ֵ���ڴ���

��Ȼ�����ϲ��벢������ȫ��������LED��ʾ����ҵ�����г�����Խ��Խ���ҵı����£���ҵ�ķ�չ�Ѿ��Ǹ��ְ�����ӿ��ֻ��˵�������ǹ����²�Ʒ����Ӧ�õIJ��룬���ǹ��ڽ�������ҵ��չ�IJ��룬��ԭ�����Ǽۡ��г�ȫ�����ӿ졢Ʒ�Ʒ�չ���ٵȱ�Ȼ����֮�£�2018���������LED��ʾ����ҵ���ԣ���Ȼ�ǻ�������ս���棬�ܲ���ץס�Ϳ������Լ����ˡ�

���ϲ�����ͣ���۸�ս����δ��

����������LED��ʾ����ҵ��ʼ����ϴ�ơ����ϽΣ���ȥ�����г���ʹ��ҵҰ����������������������ҵ���õ��˲��ķ�չ�ɼ����������г����ڱ��ͣ���ҵ���г̶�������һЩ��ǰ���ƴ�õ���ҵ���ż����г���Ե����2018�꣬��ҵϴ�ƵĽ���ѳ��Զ�������ȱ��������Ʒ�ƾ��������г��ݶ����ҵ��չή�ң�����ǿ�ߺ�ǿ���в���ҵ������ϸ��Ʒ������ľ��档

�������ʣ��۸�ս���ռ���������ҵ���ϡ���ǰLED��ʾ����ҵ�ļ��л��̶��Խϵͣ���ҵʵ��ǿ�����ȡ���Ʒ�����ߵͲ�һ��Ʒ�Ʋ��棬ȱ��ռ�������г��ݶ����ҵ�����Ⲣ��һ��������ҵӦ�е��ص㡣��ˣ�δ����ҵ���Ͻ��̽��������۸�ս����Ϊ��ҵϴ�Ƶ���ʾ��ʽ֮һ���ٽ���ҵ���жȽ�һ����ߡ��ɴ˿��������㱾��ԭ�����Ǽ۶�LED��ʾ������Ӱ�첻�����Ż������ж��ij������У�������ԭ�ϵ��Ǽ��վ���Ӱ�쵽�����ɱ�����֮����Ϊ���������ʽ��г���Ʒ�Ƶȸ��������ƣ����ų���������ȡ�ͼ�ս�Լ���ʵ�֡�

�г�֮���Ӿ磬�����ɾ�������

����ǰ����������ҵ���������ϽΣ�����ȱ������������ҵ����Σ���⣬�ۺ�ʵ��ǿ������ҵҲ�˻�Ѱ���һ���ķ�չ�����ҽ�������Ʒ�۸��½����������Ӧ��ë�����½���������֮һ����������У�����Σ���е���ҵ���������ϣ�����ҵ��չ���µ�ս�Բ��ִﵽ�ȶ�Ŀ�꣬�������ߵĴ����£��г������Ʊؽ�һ���Ӿ硣

���г�������ҵ�����Ī���������г��������г�������������㡢����ͻ��㷺���ص��������������г�ȡ�����ƣ�������ζ�Ÿ�������Ҳ���ƹ�Ʒ�Ƶ�������ʽ����ˣ�Ŀǰ�����г������д�ͳ�����������������ڳ�����չ��Ҳ�������ľ߹�ģ�Ĵ�����ҵ�ص㲼�֣��������г����ƣ����������г��ݶ2018�꣬�ھ���2017��ļ۸�ս֮���ٴ�ͳ�����������������죬���Ϊ����ҵ��Ʒ�Ƽ���ս�ֵ�ʱ����

ϸ������������٣���������������

������ν��ϸ�������Ʒ�Ļƽ�չʱ������С���LED�������ڴ����г������ˮ���ɹ���ռDLP�ݶ���������С��������LED�������������������������ڻ��⡢��������ijɼ�Ҳ�൱�ɹۣ�LED��̨������ӭ�����ڶ������������ݳ���ҵ���深�٣�����������ƴ��ⲻ�ϣ��ƶ���̨�������г���չ��LED��ש���ڸ߶��������������ջ�����������������Ҳ���Ծ���������

��Щϸ�ֲ�Ʒ��չ��ã��Ѵ���������ҵ����ϸ���г����������ۺ��Բ�Ʒ��Ӫ�ķ�ʽ�����˻������ҵ�������������⣬�����ϵIJ�Ʒ�߶�ͬ�ʻ�Ҳ���������ߵIJ�Ʒ�۸��������ϸ���������ҵԽ��Խ�࣬ͬʱ����ë����Ҳ������������ҵ�IJ��ַ�չ����һ���Ӿ羺�����������⣬2018��ϸ�ֲ�Ʒ�г�������߽����࣬����Ҳ���������ҡ�

����ش����������г�����

2017�����һ��һ·���������ƶ�֮�£��ҹ��Ķ���������ƴ�ã�LED��ʾ����ҵ������ˡ����ң���ȫ���ǻ۳��н�����ȳ��У�����������LED��ʾ����Ӧ���г����й���Ϊȫ��LED��ʾ����ҵ�������������������ȻҲ����Ϊ�����ܻ��ߡ����⣬���ڵļ��Ҿ�����ʹ�ò�����ҵ��Ŀ��ת�Ƶ����⣬�Լ�������������ѹ����

����2018�꣬���������ƽ���һ����ǿ��Ŀǰ���ҹ�ҵ�ڴ���ҵӵ�в��ļ���ʵ���������ҹ�С��༼�������𣬽���ʹ����ŷ���ȸ߶��г������Ʒ�����ߵͣ���һ��һ·���������Ȳ������������ڷ�չ�й��ҵ��г���ã�����С��ҵΪ�ܿ����Ʒ�Ƶľ�����Ҳ����һ��������չ�й����г���

�Ǿ��ǣ�Ҫһ��ץLED��ʾ������Ʒ���ܵĴ��£�Χ���û�������Ӳ�������������ݺͷ���ȶ���Ƕȣ��ṩ������컯�IJ�Ʒ�ͷ���;��һֻ����Ҫץ������ʾ�����Ľṹ��������������С��ࡢ����������Micro LED����Ҫ����ʽ���ִӶ����������������������棬�γɹ�ģ�������Эͬ�塣

����2018���LED��ʾ���г���������������С�����Ȼ����������ͬ����LED�������ս����ҲӦ�þ۽���С����г�������컯�Ĵ����ơ�

2017�꣬������LED��ʾ��ԭ����PCB��ļ۸�������ǵĹ����У�����ȱ��ԭ���ϵij��������˺������ر�����2018�����ҵ�ڰ���ɭ��ǿ���ʵȴ������ֽ����Ŵ�������������£�һ��������ԭ���ϡ��ɱ��������ǣ���һ�������ն˲�Ʒ�ļ۸�����µ������ϻ������ߡ����ֲ����������ǰLED��ʾ����ҵ���г��Ѿ�������쾺���У��������ԭ���Ϲ�Ӧ���ڵ����벨����������ʾ�����IJ��컯���£���������Ծ��м�����Ҫ���г��������á�

ͬʱ����Ӧ����ʶ����������LED������Ҫ��ȫ���г��������ٵIJ�ҵ����֮�£�������չ��Ʒ�ƻ��DZؾ�֮·�����ⲻ�߱�������Ӳ����������Ҳ���Դ�һû�в��컯�ļ����Ͳ�Ʒ��������;��û�г���IJ�ҵ��������ϵ���ȴ����DZؽ��Ǹ����Ͽ�ĺ�����

��ȻС��༼�������ڵ��г����������ݣ��Ⲣ������������Է�����������ʾ�����ϵIJ��ֺ�Ͷ�롣��ʵ��������������г��Ͼͳ���Micro LED��COB��װ��Mini LED�ȶ����¼����Ľ��������־������LED��ʾ�������½����Ծ�ڣ���Ȼ��Щ�µ���ʾ���������δ�ȶ����г������������ڷ�չ�ڣ�Զδ���ǹ��ۡ�һ�������ĽΡ�

��ˣ��ڶԴ�������ʾ������̬���ϣ���������Ӧ���Կ��š����ݡ��������̬������Ҫ�������ʶ������LED��ʾ����ҵת�������Ĺؼ��ڣ��κ�һ�εĴ����ѡ����Ǵ�ʧ�������ᵢ����ҵһ�꣬����������г��������ֺ�ҵ��������

��ȥ�����������������ڶԴ�LED��ʾ��������ʾ�����ϣ�ȡ������ǰ���ִ�ͳ����ʱ����������Ѻ��������ȡ���Ծ��������Dz�ɱ����Ϊ�����ҽ�����ʶ����Ʒ���������·�������ա���õ�ѡ��Ȩ���ڳ������У�Ҳ����Ψ�����ۣ�����ȡ�����г��ϵ��û������Լ�����Լ۱ȡ�

��Ȼ������������֮�£�δ���г��ϵ�LED��ʾ�������̣���ȻҲ��Ҫ���Լ��ķ���λ��Զ����Щ�������ڵ�Ʒ��;ͬʱ���г���Ӫ�����Ҫ�ʵ��IJ�Ʒ�Ĺ�ģ�����Ż�Ҫ����רҵ��ϸ�������²�Ʒ;��������Ҫ��һ����ǣ���ҵ������Ҫ���ȵ�ס��ҲҪ���ߵú�������äĿ��Ѻ���������ܸ���Ծ����ֶΣ�Ҫ�����û���������ս�ۡ�

��LED��ʾ����ҵ�ķ�չ�����У�������ҵ�ھ������ҡ�ϴ�����ƼӾ磬����ȫ��ҵ�ڹ����г��ϵĻ�ý�һ����չ��������ҵ�ڳ���������չ�����֡������������ķ�չ�����У���������LED����ҵ�����̶��ܴ������ƾ��棬����Ҳ���������������ǻ�����ȡ���������ȣ��ƶ���ҵ����ҵ�����Է�չ��

| ��Ϊ��ҳ

| ��վ���� | ������Ϣ

| LED��ʾ����Ѷ |

��վ��̬

| ����LED������

| ��վRSS | ��վ��ͼ

| ��������

��վʵ����LED������ | ����������www.led-100.com ��Ȩ����© 2009-2018 ������Ͷ������Ϣ��������˾ ��ICP��05041759�� �ȵ�ؼ��ʣ�LED��ʾ�����ƿ� | LED��ʾ���������� | LEDȫ����ʾ�� | led����� ���䣺LED-100@3v.cn �ͷ�QQ�� |