|

||||

|

||||

������ʾ���������������˫�»�

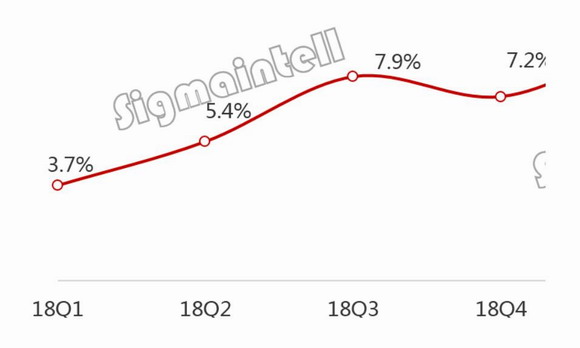

������һ������ʾ����������ͬ��С���»���������ά���»����ƣ�����Ⱥ����ѯ��Sigmaintell��ͳ��������ʾ��һ���ȳ���ͬ���»�2.5%���������»���������6.4%�������ϰ���������ȫ����ʾ������ܳ�����Ϊ6938.3��Ƭ��ͬ���»�4.4%���������ͬ���»�0.7%����ʾ������г�������ֵ���Ԥ�ڡ�Ⱥ����ѯ��Sigmaintell����Ϊ�����г���������ƣ������Ҫԭ�������¼������棺

����1. ȫ�ò�ȷ���Դ��������幺�����½���

����2. ��������������������档2018��������ó��ս��������ǰ�ڻ�Ӱ�죬����2019��һ���ȱ����г�����Խϸߣ��������Ȳ�����������̫������Ҫ���й��г�B2B�г����ԣ�Ҳ���³������Ȳ��㣻

����3. 5�·ݿ�ʼ����ó��Ħ���Ӿ�ʹƷ�ƽ���������ת�Ƶ��������滮�������棬��Ʒ�������Լ���������ƫ���ء�

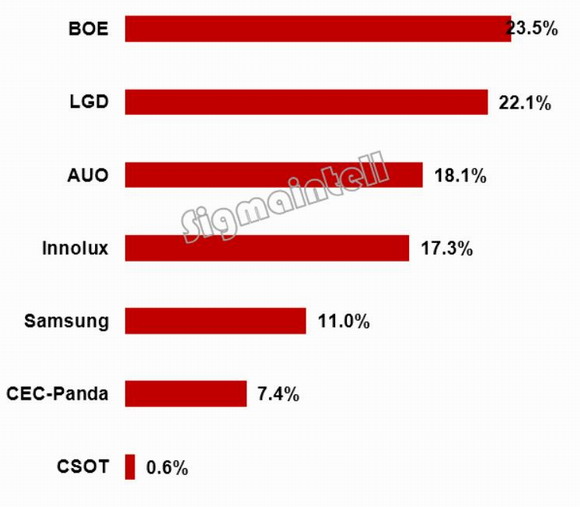

����BOE����������һ LGD���������һ

�����ϰ�����ʾ�����������̽ṹ�����ȶ���BOE�������ϱ��ֵ�һ��LGD��Σ�̨���Ѵ�Ⱥ���������ģ�SDCλ�е��壬�����CEC panda��CSOT���ӳ�������ϣ�LGD����BOEλ�е�һ��

����BOE�������г�����Ӱ��ϴ�������1630��̨��λ��ȫ���һ����ͬ��������11.7%���»����������ͬ���»�8.7%���ر���21.5Ӣ�缰����С�ߴ��»����Ƚϴ�23Ӣ�����ϳ������������ԣ�BOEһ�������Ѱ���µij����ڣ���һ����Ҳ�ڼӴ�խ�߿߷ֱ��ʵ��и߽ײ�Ʒ������ͬʱ�ڵ羺������Ҳ�ڼӿ쿪�����ȡ�

����LGD������1532��̨��ͬ���»�8.8%���������ͬ���»�6.5%������ʾ�����۸�����µ�����£�LGD��ʾ��ҵ����Ծ۽���ӯ������Ӧ����������ܣ���Ϊ���������äĿ��۸�ս��������IPS���߷ֱ����г�������ά�֣��ڵ羺��Ʒ�Ĺ滮��Ҳ��Ϊ������Ԥ���°����г�������ǿ��

����AUO������1260��̨��ͬ������1.8%���������ͬ������6.6%����19.5Ӣ�����»�����AUOѸ�ٵ�����Ʒ�ṹ��27Ӣ��ȡ��19.5Ӣ���Ϊ��top3�ߴ磬�ֲ���19.5Ӣ���ϰ�����������»�������AUO��������ƹ�IPS�羺�Լ��߷ֱ��ʴ���mini LED���⼼���ĵ羺��ʾ������ͼ��һ����߲�Ʒ���Ӽ�ֵ��

����Innolux������1201��̨��ͬ���»�11.2%�����������ͬ���»�7.5%������Ҫ�ߴ�21.5��23.6��19.5Ӣ���ͬ�ȴ���»��� ��23.8Ӣ�缰���ϳߴ�ɳ����Ƚϴ����д�ߴ��Ʒϵ������Ա������������г�Ӱ��ϴ�ΪӦ���г��仯��Innoluxһ�����Ż���Ʒ�ṹ���ֲ�Ʒ���������ת�ƣ���һ��������IPS��������Ʒ������

����SDC������765��̨��ͬ���»�4.3%���������ͬ���»�1.6%���ܵ��й���618����ټ������г������������SDC���������ڶ����ȹȵ���������Ҫ�ߴ�27Ӣ�硢23.8Ӣ�硢23.6Ӣ��ͬ���ȶ����ӣ�23��24Ӣ���»����ԡ���������羺������߸��Ӽ�ֵ��Ʒ�⣬SDCҲ�ڻ�����չ������Ultrawide���г���Ԥ���°�����߾��������²�Ʒ��ʵ����������Ʒ�߽�һ�����ơ�

����CEC Panda������511��̨��ͬ������50.3%���������ͬ������61.7%���ϰ��꣬CEC panda�����˸���Ʒ�ƿͻ����������Ȳ�������ͬʱ�ڵ羺���߷ֱ��ʲ�Ʒ�Ͼ��в��ּ������������°�����Ʒ�ķ������Լ�IPS���ܵ����ӣ�Ԥ�������̬�ƻ���ӻ�����

����CSOT������41��Ƭ���羺������IJ�Ʒ�滮��أ�Ԥ�ڻ�����ƹ㣬��ȡ�°����Ʒ����س���������

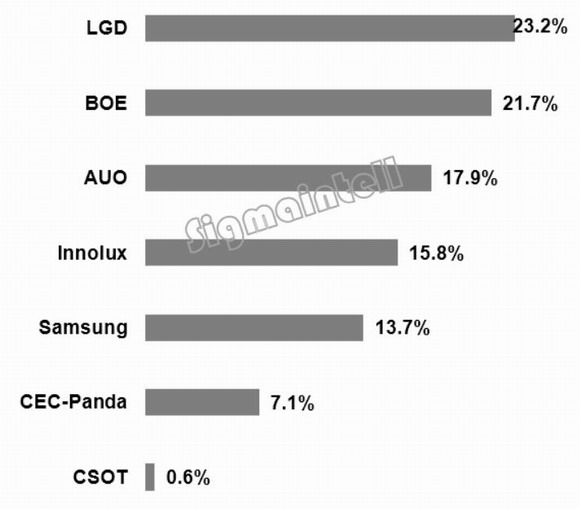

����2019.1Hȫ��Һ����ʾ��������������������λ��%��

����2019.1Hȫ��Һ����ʾ�������������������λ��%��

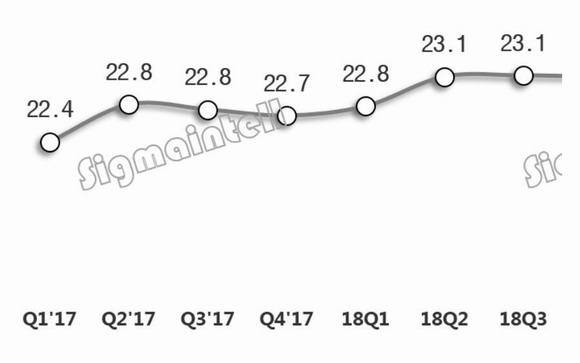

����ƽ���ߴ������� 23.8Ӣ���27Ӣ������ϲ��

�����г�����������˵Ͷ�С�ߴ��Ʒ����̭������Ⱥ����ѯ��Sigmaintell��������ʾ����������ʾ�����ƽ���ߴ����ӵ�23.6Ӣ�磬23.8Ӣ���Ϊ��ʾ������������һ�ߴ磬��ռ�ʴﵽ24.5%����������ϴ�ߴ�Ϊ27Ӣ�磬ͬ������20.5%��Ⱥ����ѯ��Sigmaintell����Ϊ��27Ӣ�罫��Ϊ��ʾ���г�һ��ȽȽ��������ǣ������߷ֱ��ʣ��羺���������������ļ����������������ƶ���27Ӣ����г�������

���������й������г����մ���32Ӣ���������ͬ������5.2%���°��꽫���ֳ����Գɳ�����������峧��������TV�������ĵ�ѹ�����°�����ʾ��������ѹ����������Ԥ��ƽ���ߴ罫��һ�����ӡ�Ⱥ����ѯ��Sigmaintell��Ԥ��2019����ʾ�����ƽ���ߴ罫�ﵽ24.1Ӣ�硣

����Q1��17~Q2��19��ȫ����ʾ��������ƽ���ߴ����ƣ���λ��Ӣ�磩

�����۸�����µ� ���ӯ��ѹ������

�����ϰ�����ʾ�����۸�����µ������۷��ȳ���5%��С�ߴ�18.5Ӣ��۸��Ѵ��ף������ȿ�ʼ���»�����ƽ��19.5��21.5Ӣ���г�������������۸����С���½�ȷ������������Ӧ���½��������۸�����խ��23.8��27Ӣ�磬�����빩Ӧͬʱ�������г��Թ���������峧�̽��ƹ��ص���ת��߷ֱ��ʲ�Ʒ��FHD�г����������С�ߴ�ϴ�

����2019 1H�������ߴ�۸��������λ��%��

��������ϸ���г����߷ֱ��ʡ��羺�����棬��������

�����ϰ������������ֲ��ѣ��۸��½�ʹ��峧ӯ��ѹ���Ӵ�����Ⱥ����ѯ��Sigmaintell�����Ԥ�⣬����峧�۽��ڽṹ�������������в�Ʒ�Ͳ���������Ѱ���µij���������ӯ��������������ʾ������г��ṹ�������ԡ�

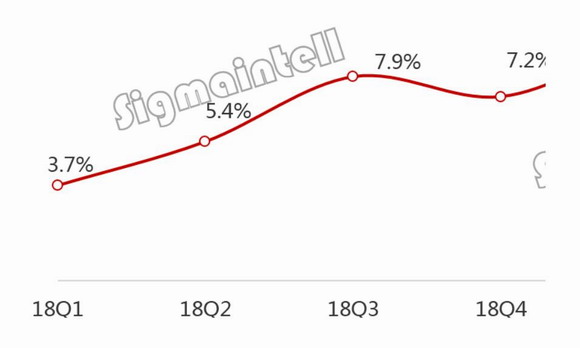

�������ȣ��ֱ��ʵ���������2019�꿪ʼ���߷ֱ������ʴﵽ9%���ϣ���Ҫ��27Ӣ��QHD��UHD�Լ�32QHD��UHDΪ�����߷���������������������ΪLGD��SDC��AUO��BOE��

������Σ��羺���ֳ���Ԥ�ڣ�2018�꣬ȫ��羺����������Ϊ4.0%��2019���ϰ��꣬�羺����������ӵ�6.2%�����ָ���Ԥ�ڡ��羺��幩Ӧ����ҪΪSDC��AUO��

�����ٴΣ��������ʳ���������2018�꣬�����������Ϊ5.6%��2019���ϰ��꣬��������������ӵ�7.5%�����������Ҫ��Ӧ��ͬ��ΪSDC��AUO��

����2018~2019ȫ����ʾ�����߷ֱ��ʣ�Q/UHD)�������ƣ���λ��%��

�����°���չ��

����������Ϊ��ͳ�������������г������Բ��㣬ȫ���г�������Ȼ��ƣ����Energy star 7.0��8.0���֮����л�һ���̶���Ӱ�쵽����Ʒ�Ƶ����ɹ����࣬������˵���������ɹ������ֹۡ�

����ͬʱ�������Ÿ������߲��ܵij������ţ���ߴ�TV�ȵ�Ӧ�ú�����ȫ�������в��ܣ�����ѹ�����ϴ�������ʾ���г�����峧�������������в����������죬ʹ֮���������и�Ӧ�ü������Ӧ���г��仯��ͬʱ�°���Ҳ���ͷŸ���IPS���ܣ��г��������ƽ������Ͼ�����ˣ�Ⱥ����ѯ��Sigmaintell����Ϊ����ϸ���峧�������ƣ�������λ���еķ�ʸ�����Ե���Ϊ��Ҫ��

| ��Ϊ��ҳ

| ��վ���� | ������Ϣ

| LED��ʾ����Ѷ |

��վ��̬

| ����LED������

| ��վRSS | ��վ��ͼ

| ��������

��վʵ����LED������ | ����������www.led-100.com ��Ȩ����© 2009-2019 ������Ͷ������Ϣ��������˾ ��ICP��05041759�� �ȵ�ؼ��ʣ�LED��ʾ�����ƿ� | LED��ʾ���������� | LEDȫ����ʾ�� | led����� ���䣺LED-100@3v.cn �ͷ�QQ�� |