|

||||

|

||||

������ҵչ����ȫ������и��ָ����ķ����Ͳ��������Ҳ�кܶ����ϵͳ������о����³��ָ���ҵ�ߣ������ǻ������������Ŷ���2023�����ѯ�����е�ʵ�������о����ɣ����ĸ�����ѡȡ����ҵ��չ��ʮ�Ÿ������ƣ����Ѵ�ҵ���ص��ע��

��ҵ�������ص��ע

01 ���Ͽռ䣬������һ

������+����+������Ϊ�����ƣ������������γ���ģʽ������¶�����������Ͷ��������Ȼ����������Դ��Ѳ�����Ҫ����˽�ʮ������ˡ��ز�+���á����ձ�ģʽ���ƶ�������Ͷ�ʵĸ��ٷ�չ�����ǣ��ڵز����С�����ϡȱ���������µĴ��£�����ϰ��ն�����������ĸ����������ò�ҵ�Ѿ�����ںϣ�����Ӫ�˿��ز�ҵ��Ӫ��������Ӫ������ʵ�������������̬�ġ������ںϡ���

02 ��ҵϸ��������ֹ�

��ҵ�ֹ�Խ��Խϸ���γ������ɫ�ֹ�����ҵ�����רҵ���γ���ҵ�����ʲ�ģʽ���ǵ���˹������˷ֹ����ۣ����������ͼ����˱Ƚ��������ۣ��������¡���Ъ����˹�ģ�������ۣ���Щ���������ڲ�ҵ��չ����̬�Ͼ��Dz�ҵ�ֹ���������ҵ�ڹ�����ľ����������ı仯˫���ƶ��£�һ����ֻ���רҵ����ҵ��Ӫ�ߡ����ʲ������������ҵ��Ϊһ�ֿ��ܡ�

03 ���ռ��ѣ�ת������

��Ȼ2023������ҵ�ձ鷢�����������������Ǽ����Ϊ������Ǹ��գ������DZ����Ը��գ����Dz�����ijЩ������ô�ֹۣ��Ĵ�������ӭ�����ٷ�չ���½Ρ������ϰ������;����ľ�Ӫ���ͳ����������Ӫ���ݺ�����ṹ����ӳ�����յļ��Ѻ�ת�͵����С�

04 �Ƽ��ںϣ����µ߸�

�Ƽ�������ҵ�������ѡ��¹���������ҵ���ġ��ǻ����Ρ������ǻ���ҵ����������ҵ���ֻ������ֲ�ҵ��ͬʱ���С��Ƽ��������ܲ�ҵ���������豸�����ݷ������Ҫ��ͬʱ�����������ķ�չʹ��������ĿЭ���ĸ��ӳ̶ȼӴ��Ƽ�+����+���á���Ϊ��ҵ̬�������Ӫģʽ�в����죬����Ͷ����Ӫ������������̬�Ĺ�ע�����Ļ����ݱ�����������Ӫ���ҡ�ͬ�ʻ����أ��Ƽ��������ò�ҵ���Ͳ�ҵ���Ŀ������ţ��γ��µ��г�������Ŀ��Ӫ����ռ�������������豸�����ݹ����ܹ�ʵ�ִ��ģ���ú�Ǩ�ƣ�������Ƽ��ɻ���ǿ�������������������������Ҫʱ�䣬����ƫС��������Ŀ��Ӫ�ܹ��˶������������ռ���ߡ�

05 ȫ���г����ھ�����

�뾳�Σ������Σ��������������뾳�����ʿ��������ڸ������������پ������������ҵ���ս������ҲҪ��Ӧ���ϱ仯���г�����������һ����Ҫ�����ģ�һ����Ҫ�����ƣ�������2024������εĸ��ա�

���Ѷ˵�����ؼ��仯

01 ��ͥС�ͻ�

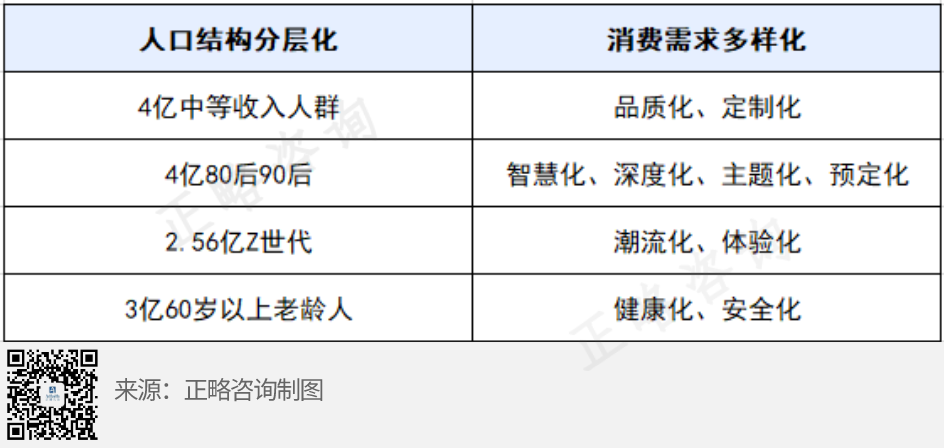

��ͥ�����������й���ɫ���й��˷dz����ؼ�ͥŦ����Ը��Ϊ��ͥ��Ա�ṩ�൱��Ľ�Ǯ֧�֡��й�ƽ����ͥ��ģ������С�����˻�����������������ͥС�ͻ�����2+N+N�ݱ�Ϊ2+2/2+1/2+0�����������顱�����γɡ�1�˼�ͥ������ģ��С��ע���������顢���������������Ŀ�����ܻ�ӭ��ͬʱҪ��ע��2+2����80���̥��ͥ�����˿ڽṹ�������仯�����ӻ������黯�Ӿ硣�ҹ������˿������������������仯���̼ӿ죬���Ͷ������˿�������ռ��ȴ����8�����˫�����˿ں����������Ĵ��������������ڲ���ѵ���ϣ��˿ڽṹ��Ԫ������ͥ��ģС�ͻ��������г����ٷֻ����ѱ䣬�����ڶ�ϸ���г����ᡣ

02 �������ϻ�

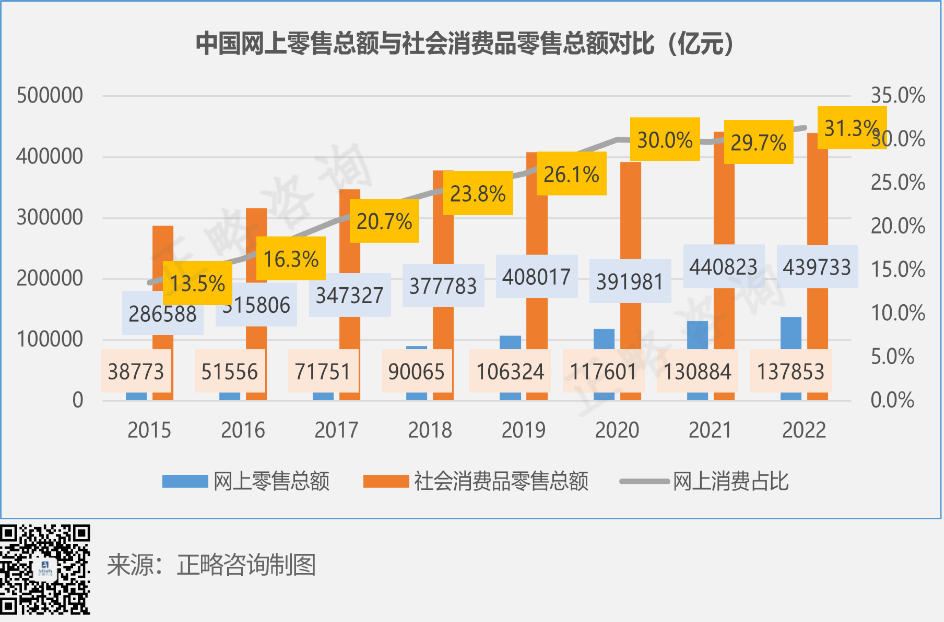

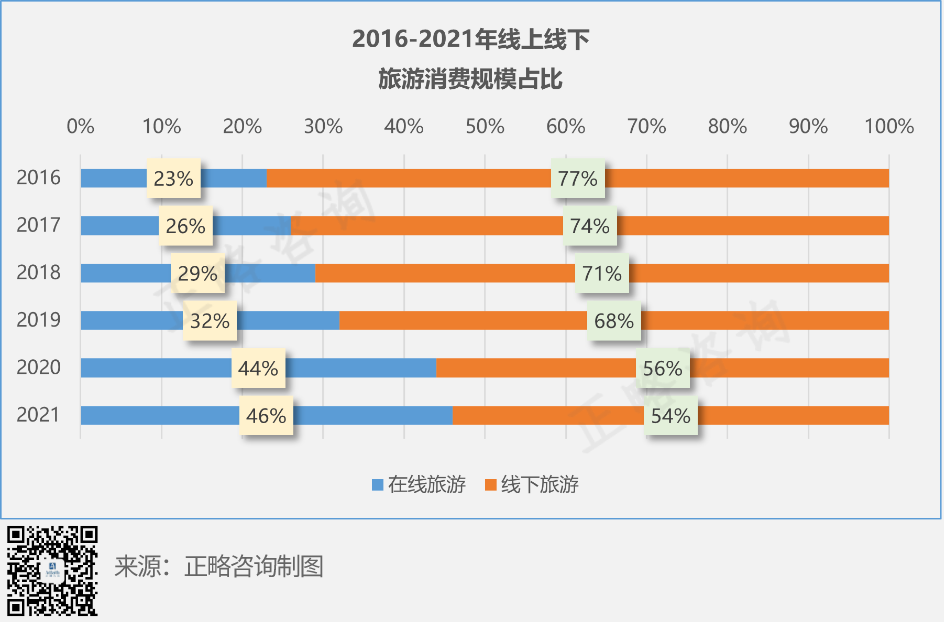

�������Ѵٽ���ҵ���ֻ�ת�ͣ������û��������������ƿس�Ϊ��Ӫ���ص㣻����������ռ����������2015�����й����������ܶ�Ѹ��������ռ����13.5%������31.3%��������������ռ��������2016��-2021�꣬������������ռ�ȴ�23%������46%�������ٶ�����������������ռ���������ռ�ȡ��������Ѵٽ���ҵ���ֻ�ת�ͣ������û��������������ƿس�Ϊ��Ӫ���ص㡣

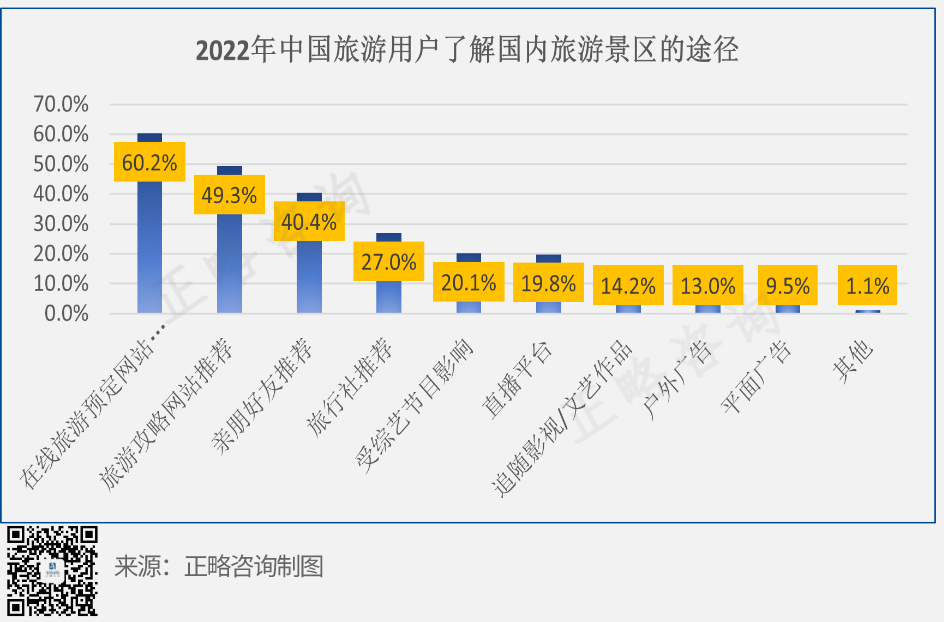

����������վ��60.2%����������վ���ԣ�49.3%����������ҵ�û��˽�������ξ�������Ҫ����������ý����ʽ�Ŀ��ٱ仯������Ƶ��ֱ���������ܵ��û��Ļ�ӭ��ͨ��ֱ��ƽ̨�����ս�Ŀ�˽⾰����Ϣ���û���֮��һ��Ҳ���˽ϴ��������ץסOTAƽ̨��������վ���ԡ�����Ƶ����������Ʒ�ƴ�����Ӫ�����Ե��ص㡣

01 ����ȫ��

�����߸�����������ʽ������ʽ�����ѷ�ʽ��������ƶԴ�ͳ�۹��;��������������ԡ�����ľ��������˽ϴ��������忴���г��Է���ҵ����˸��ߵ�Ҫ���������鳡���Ѿ�����ȫʱ�����̡�ȫ�ռ䳡�����������ȫ������

04 ����ֲ㻯

��������ϲ���ϸ�֣������ϲ��Ϸֲ㣬���������뽵��ͬʱ���ڣ�Ħ��ʿ�����ڷ����������������ʱ���������롢�˿����ԡ����������ߡ��Ļ�����һ����Ϊ�й������þ��÷�չ�ĵײ�����ͬ�����������ʽ�������IJ��죻����Ҫ������ת��������2-3���ڣ���2030�꣬�˿ڷֲ���е���������ηֱ���35��44���55�����ϡ�

2023��12��11����12�գ����뾭�û����ٿ�������ָ������һ���ƶ����û��������Ҫ�˷�һЩ���Ѻ���ս����Ҫ����Ч�����㡢������ҵ���ܹ�ʣ�����Ԥ��ƫ��������������Ȼ�϶࣬���ڴ�ѭ�����ڶµ㣬�ⲿ�����ĸ����ԡ��Ͼ��ԡ���ȷ����������

05 �������л�

��������ˮƽ����ߣ�������Ϊ���衣��������ʱ�����٣���ͬ�ײ��Ⱥ����������������γ�Ϊ���̬�����β�Ʒ���ι�����Ϊ���ƣ�2021���ϰ�������˷��������̬���Լ�2023����������ն���ӳ���������ơ�ͬʱ����ȥ���������Ӱ�죬ʹ�ó����ܱ߶�;��Ƶ�����γ�Ϊ�˾��������ϰ�ߣ���������������������ɡ���ϵ����ΪĿ�ĵ����з�ʽ�ѳ�Ϊ����������

�����˵������չ�ص�

01 ��ҵ��̬��

����ȫ���̵���һ���й����μ��Ŷ�ʮǿ��ʮ����ս�ԣ����ҵ�ս��˼�����һ�£������������ڣ��ڷ�չģʽ�������ȫ��ҵ����̬��ϵ·�ߣ���ҵ�侺���Ҷ����ӡ���ʮǿ��ս��������Ҫ�������������棺

��1��ȫ��ҵ���ۺ���Ӫ����˾��������ӵ����Դ��ͨ��Ͷ�ʡ�������չ������������ҵ�����ķ�ʽ��������������Դ�Ļ�ȡ��ͬʱ��ͨ�����������Դ���γɡ�Ͷ��+����+��Ӫ��ȫ��ҵ����Ӫ���ơ�

��2�����ؽ�Ͻ����磺��ӵ����ҵ�ڽ�Ϊ�Ͽɵ�Ʒ�ơ���Ʒ���ƵĻ����ϣ�ʵʩ�����ؽ�ϡ��ķ�չģʽ���������й��������������ͨ�����йܡ��������Ƶ�ȵķ�ʽ���й�ģ���š�

��3��ȫ�淢չ������+�����ƽ�������+����չģʽ��ͨ�����β�ҵ��������ҵĥ�ϡ��ںϡ���ϣ�������ҵ�������ֲ�ҵ�������������²�Ʒ����ҵ̬���¹�����

��4�������������ϣ�һ���棬ӵ����Դ����ҵ����������������վ���ֻ���APP��ͨ����������Ӫ����������չ��Ա���á���˿���ã���һ���棬��������ҵ�������������ŵ꣬ͨ��ʵ���ĸ��������������ͻ���

��5���Ƽ��������ǻ�ת�ͣ�������ҵͨ��Ӧ�ÿƼ��ֶΣ������ǻ����β�Ʒ����������������������ı�ݶȣ�������ҵ�ھ����ڡ�������Ŀ���������¿Ƽ��ɹ������ӿƼ��У��ḻ�ο͵����飬����������Ȥ��

��6�����С�����+�������μ���ͨ����������Ͷ�ʡ����еȽ����ֶγO�����ʽ���֧��������չ�����ͬʱ��ͨ��Ͷ��ʵ�ֲ�ҵ����������ҵ������š�

02 �ͬ�ʻ�

��ȥ���������꣬������ҵ�ܵ���ļ�ѹ����ҵ������ʹ��������������ҵ�ھ����أ��ͻ��������ߣ�����ҵ����Ҳ�������¡�������16�����;���/��3��400+�����г���о����ܣ���Ⱥ-������������

03 ������

���������У����еij������в�ͬ�������ǻ���������κγ���������������γ�Ŀ�ĵأ���˹�Ӧ��Ҳ��������ʽ�ı����빹�����ռ��dz����Ľ�����������û�ij��������У�������������ʱ�ṩ�������Ҫ�ġ��Լ������IJ�Ʒ�������Ʒ�������ܻ�����ı���������ϸ����Ⱥ�����ʽ�ͳ�����Կ���������һ���ɹ��IJ�Ʒ������Խ��ԽԸ��Ϊ�ض������Ľ���������ѡ����ŷ������ij��֣�ԭ���IJ�Ʒ���Ѿ������仯��

��ǰ���õIJ�Ʒ�з�ͨ���г��о���������Ⱥ��������֮��ͽ����Ʒ��ƽΣ�Ȼ���γɳ�ס���ι���IJ�Ʒϵ�С������µķ�����Ҫ����������Ⱥ֮��ͨ���ͻ��ó�����������Ⱥ�����ѳ���������Щ�����IJ�Ʒ����Ҫ�Գ�ס���ι��������ϣ����һ������ͳ�ij�ס���ι����γ����³�����Ʒ�Ĺ�Ӧ����

04 ��ƷIP��

IP��Ϊ�������š���Ⱥ��������ͨ���ԣ����г���ʶ�ȣ�����ҵ���Ĺؼ����������ܱ��ܣ������ܳ�û�����������У����������ⶼ����˾���ǿ��ʶ�ȵ����ݡ�IPͨ���Ļ���Դ�Ĵ���ת����Ϊ���β�Ʒ��ȡ�Ļ�����ֵ��ʹ���β�Ʒ���ӷḻ������ȣ�ӵ��IP��ζ�ž߱���һ���ķ�˿���������������Ŀ��Ӫ�����ű��������ã��������������β�Ʒ�ļ�ֵ��IP��ԭ���Եģ�����һ�־����ٴ��죬���ж���Ψһ�ԣ����Ļ����ξ����������г�������������ģ�ͨ��������ӻ�����IP��Ӫ����ʵ�ֵ���ʵ����������������ij������ѣ������������ظ����Ӷ���չ���β�Ʒ�Ĵ����ȣ�������ҵģʽ�����пͻ������ھ����ı���������һ����ս����IP��Ӫ����ͨ���ۼ���ʵ��˿��ʵ�ֵ���ʵ����������������ij������ѣ��Ӷ��������ξ�����ӯ��������

05 Ӫ��������

�����ڼ䣬�Ӵ�ʽ���ת�������ϣ������ƶ��������������ֻ��Ĺ㷺�ռ��Լ�����Ƶ�ı����������ˡ�ֱ��+���������ģʽ��ȫ���������β�Ʒ�ַ����������ݱ��Ǵ��ŵ굽ƽ̨�ٵ��˼ʣ�����˱�����Ϊ����������Ʒ��ʱ�����������ŵ굽�˵�ʱ�����Ǵ�ͳ�ij�����ʵ�徭�ã��ŵ������Ӳ�Ʒ��ͻ�����Ҫ�����������˴�ƽ̨���˵�ʱ����������ʱ������˴���ƽ̨�ij��֣��������ŵ��ʱ�����ƣ�Я�̡�������ͬ�̵�ƽ̨�������ʱ���Ĵ������������˵��˵�ʱ���������˼����ε���Ϣ�����Ͳ�Ʒ�ַ�����Ϊ�µ���������������������Ⱥ��ֱ������ʽ�����˵��˵�ʱ�����������ݼ���Ϊ����������Ʒ������������������Ȩ�����˵��˵�ʱ��������Ҫ���Լ��У���Ʒ/����������Ӳ��Ȼ��Ҫ����˵���У��û�����ڱ��ã����˵���е���Ҫ�У�KOL/Ȩ���������ۺá�

Ͷ�ʶ˵��ĸ���Ҫ����

01 Ͷ�����٣���ģ����

����Ͷ�ʹ�ģ����2020�ꡢ2021����½�����ů��2022������Ͷ�ʹ�ģ��2����Ԫ���г�Ͷ�����Ļع顣�ڶ�2022��㶫�����ϡ��Ĵ������ա����������յ�178��������Ŀ�У���ģ��0-10��Ԫ��10-20��Ԫ֮�����Ŀ������࣬�ֱ�ռ��24.7%��29.2%����Ϣ��Դ��ʡ�����ص����ò�ҵ��Ŀ�б�����

02 �����ںϣ�������

���ø��ܳ��У����������ѩ���Ͳ����տ����ൺ��ơ�ƣ�����һ����ǿ����Ʒ�ƣ��������������Ļ����ʣ����ܴٽ����о��÷�չ�����ܸij���̬��������Ӧ�������л��Ĵ�����ȫ�����Ρ����������С��ƶ������ںϣ����μ�������м����Σ������ں����ƶ����������ij������в�ҵ��չ���������в�ҵ�����Ļ������Ρ����֡���������ҵ�������������ȷ���ҵ����Щ��ҵ���Զ�����Ҳ����������һ�����в�ҵϵͳ���������Ŀռ�����Ҫ������������пռ��ҵ̬Ҫƥ���ҵ̬ģʽ���������ռ���ڳ���ת����Ҫ����Ⱥ����Ϊ�������к�����������࣬Ҫϸ�ֿ�ȺȦ�㣬ҵ̬Ҫ�а���ģʽ/ҹ��ģʽ��ƽ��ģʽ/��ĩģʽ/����ģʽ��Ҫ�й̶���/������/��꣬����䣬�ռ����ޣ�����ޡ�

03 �����������ӪΪ��

���з�չ���٣������ٶȼ������������ʱ������ҵ����ת�����ҵ�����÷�չ�ص�ת������ʲ���Ӫ�����������������Ҫ��ӪΪ�������û����쳡���������ڶ�����ռ���µ������С�

04 �����̨��������Ϸ

Ͷ����������������Ϊ�����е������ԡ�ǣ���Ե�����չ���Ρ����Ŵ������ε�������ռ��������Ѿ���Ϊһ�����ʽ��ѧϰ��ʽ�ͳɳ���ʽ����Ϊ����Ҹ���ҵ֮�͡�С��������䡢��������ر����������ڷḻ����Ⱥ������ٽ��˵�ȫ�淢չ����縺����Ҫ���Ļ�ʹ����ͬʱ�������Ǵ��������������Ļ�������������������Dz�ͬ���ҡ���ͬ�Ļ�������������Ҫ�����������������ͼ������������ļ�ֵ�۷�����ж������ã����ƶ��л����㴫ͳ�Ļ�������ת���������Է�չ��������������ã����ƶ��л��Ļ����⽻���������������Ҫ���á�

���ڵط����÷�չ�У������ڱ������������衢ת��ʽ�����ṹ�����������پ�ҵ�������淢�ӹؼ����ã����Ҫ��һ��Χ������ת�ͣ�����Χ����������������Χ�����÷�չ�����ò�ҵ�����ܹ�ʵ�֡���Դ-�ʲ�-�ʱ�-�ʽ𡱵ıջ����������������dz��еĻ�����ʩ��������������̬�������ںϡ�Ҳ�����µij��з�չ����ͷ�չҪ����ˣ��������̨��������Ϸ���ͳ��˵������ò�ҵ��չ�Ķ��ط羰�����������γ��У�������ˡ�

��������ҵ�ķ�չ�����У����ǿ�����һ��������������ս��δ����ͨ�����ϴ��º���Ӧ�г�����������ҵ��������չ׳��Ϊ�������ṩ���ӷḻ�������������顣ϰ���������˵����Ҫ��ֵ���˼ά�ͼ���˼ά�������ܷ���˼��������κ��˵��ش��顣��������ҵҲ����ˡ�

| ��Ϊ��ҳ

| ��վ���� | ������Ϣ

| LED��ʾ����Ѷ |

��վ��̬

| ����LED������

| ��վRSS | ��վ��ͼ

| ��������

��վʵ����LED������ | ����������www.led-100.com ��Ȩ����© 2009-2024 ������Ͷ��ý����˾ ��ICP��05041759�� �ȵ�ؼ��ʣ�LED��ʾ�����ƿ� | LED��ʾ���������� | LEDȫ����ʾ�� | led����� ���䣺LED-100@3v.cn �ͷ�QQ�� |